首页

首页

国金宏观:地产新开工,传递“积极”信号?

来源:自券商研报精选2024-06-12 17:29

一问:房地产建设环节的“新变化”?新开工出现改善,但销售、拿地等指标未见明显起色

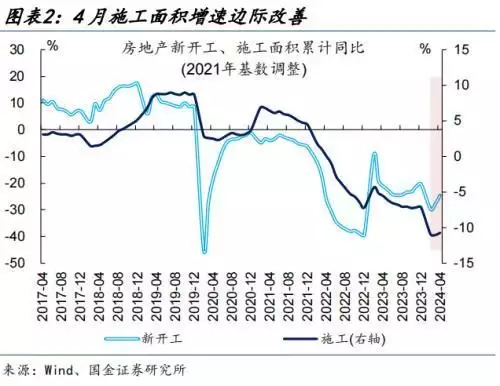

近期房地产新开工出现“改善”迹象,带动施工面积降幅同步收窄。过去两个月房地产新开工面积增速显著回升,单月同比增速由2月的-29.7%连续上行15.7个百分点至4月的-14%。新开工在开发链条上领先于整体施工,在新开工回暖的带动下,1-4月施工面积同比增速较前值回升0.3个百分点至-10.8%。

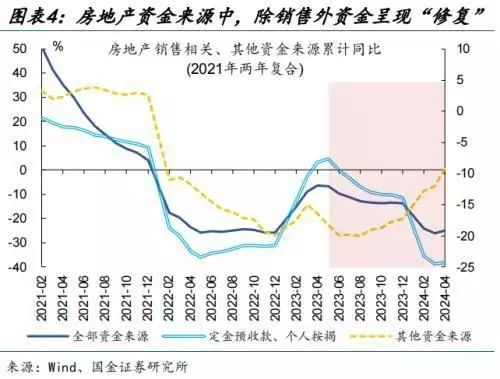

但从领先指标上看,当前房地产销售未见明显起色,新开工改善或与其他融资“修复”有关。经验上房地产销售弱领先于新开工,但在本轮新开工改善的同时,地产销售表现低迷、1-4月同比较前值下跌0.8个百分点至-20.2%。其他融资“修复”或对新开工有一定支撑,除销售外其他资金增速去年的低点为-20%、今年4月已回升至-9.2%。

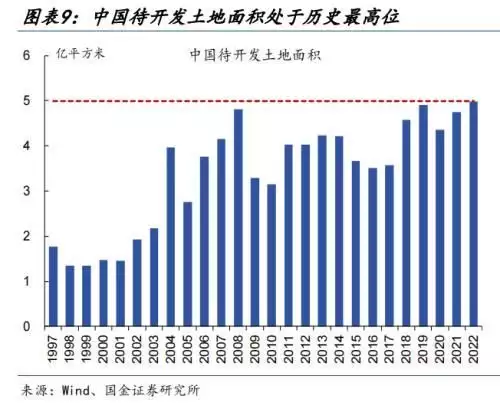

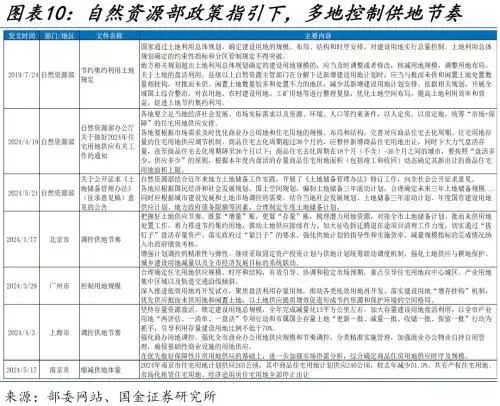

类似地,土地成交低迷,或与房企拿地受“高库存”压制,“去库存”思路下多地控制供地节奏、聚焦存量用地利用有关。领先指标中,土地成交同样未见明显改善。一方面,“高库存”或压制房企拿地意愿,4月广义住宅库销比仍达25个月;另一方面,政策引导控制供地节奏、聚焦存量利用等,或是土地成交低迷同时新开工改善的重要原因。

二问:新开工改善的动力源自何处?东、西部经济发达省份贡献较大,上海、苏州等表现突出

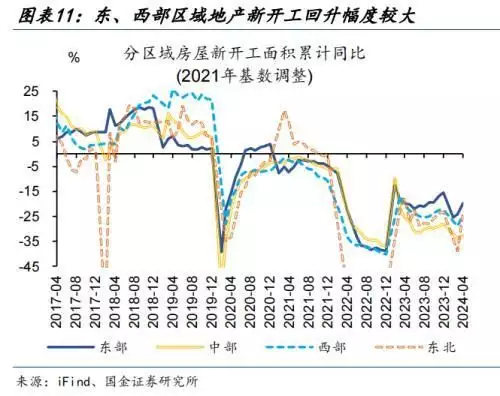

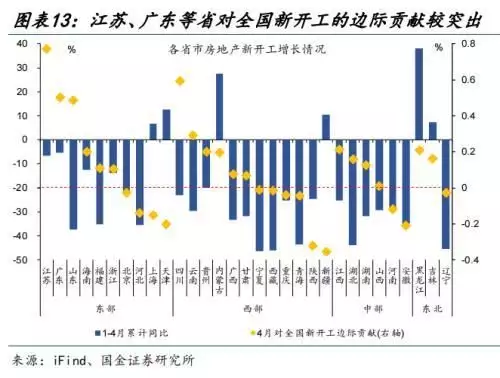

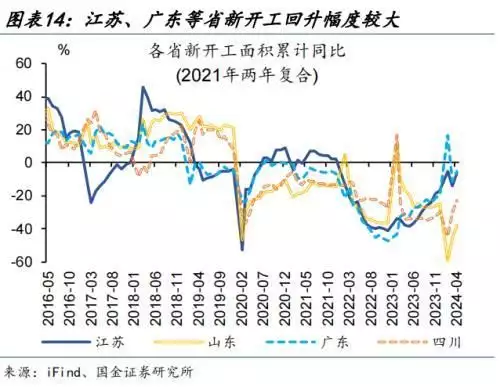

分区域看,东、西部地区对全国新开工的贡献较为显著,经济发达省份尤为突出。4月,东、西部地区新开工面积边际回暖幅度较大,分别拉动全国新开工同比回升2、1个百分点;其中,江苏、广东、山东、四川等省份边际改善幅度较大,新开工面积增速分别较上月回升7.7、6、8.3、7.6个百分点。

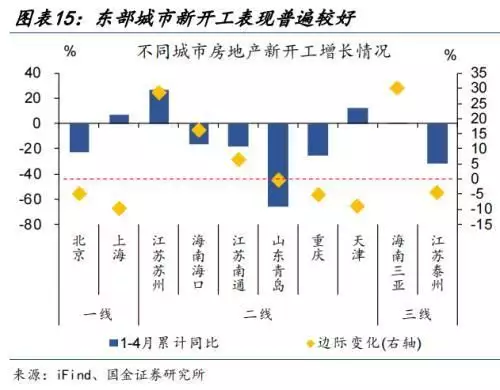

城市层面,以上海、苏州为代表的东部城市,新开工整体表现较好。细分城市看,三亚、苏州、南通等东部城市新开工面积边际涨幅较大,4月同比分别较上月提升30.3、28.6、6.3个百分点至0.4%、27%、-18.4%;另有部分东部城市新开工保持较快增长,如上海、天津,1-4月新开工面积累计同比分别录得6.8%、12.6%。

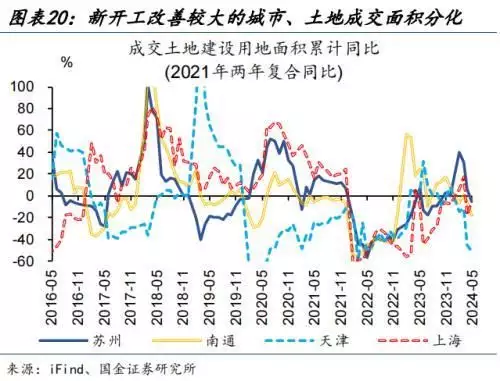

新开工改善幅度较大的城市,商品房销售普遍未见明显复苏,土地成交表现分化。与全国情况相类似,城市层面商品房销售延续偏弱格局;如苏州、天津等新开工表现较好的城市,1-4月商品房销售面积同比分别较上月回落1.9、8.1个百分点至-37.7%、-9.3%。土地成交则表现分化,苏州、上海整体呈现改善,南通、天津降幅扩大。

三问:新开工改善的原因及延续性?“政策驱动”特征较明显,后续落地效果或受库存等影响

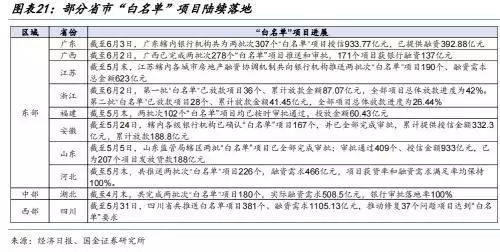

本轮新开工改善的“政策驱动”特征较为明显,多地“白名单”项目持续落地,对房企融资形成支持。为应对房企融资“堵点”,年初以来各地房地产融资协调机制持续落地。截至6月初,江苏、浙江、四川等地房地产“白名单”项目审批和资金投放持续增加;广东等部分地区启动第三批“白名单”项目筛选工作。

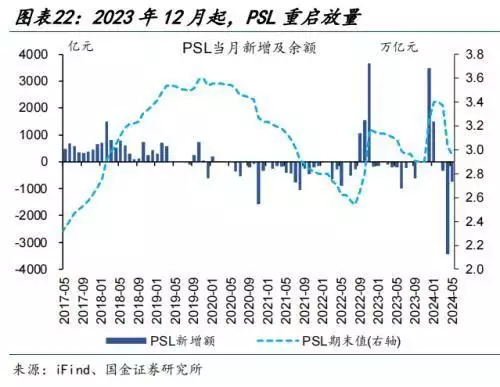

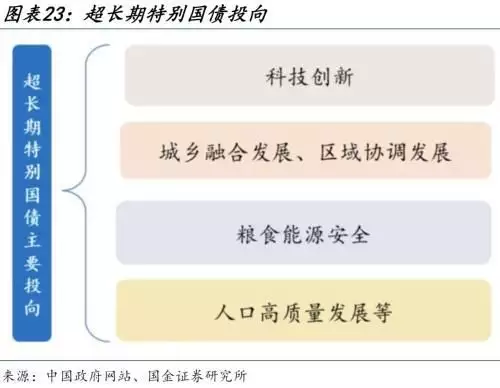

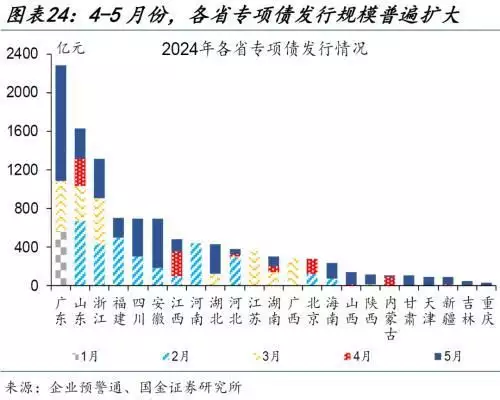

PSL等政策效果或持续显现,专项债、超长期特别国债加快发行也将对资金端形成进一步补充。前期PSL合计新增5000亿元,5月末,国开行、农发行已合计发放“三大工程”贷款1900亿元。同时,4、5月多省专项债发行上量,投向“三大工程”比重分别为16.5%、8.5%。后续超长期特别国债加快发行,或对城中村改造等项目建设形成支持。

然而在政策落地过程中,地产基本面依然是重要影响因素;库存、房价收入比均处于高位的城市,新开工意愿或持续承压。本轮新开工改善较多的上海、苏州、天津,住宅库存在相同能级城市中相对较低。地产发展新模式下,库存、房价收入比均处于高位的城市,增量建设需求有限、政策或更加聚焦于“去库存”,新开工或持续承压。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

报告正文

1、热点思考:地产新开工,传递“积极”信号?

前期地产支持政策初见成效,近两月新开工增速连续回升。本轮地产新开工改善的区域结构、原因,以及持续性如何?本文梳理,供参考。

1.1、一问:房地产建设环节的“新变化”?

近期房地产新开工出现“改善”迹象,带动施工面积降幅同步收窄。过去两个月房地产新开工面积增速显著回升,单月同比增速由2月的-29.7%连续上行15.7个百分点至4月的-14%。新开工在开发链条上领先于整体施工,在新开工回暖的带动下,施工面积增速亦呈现改善;1-4月,施工面积同比下降10.8%,降幅较前值收窄0.3个百分点。

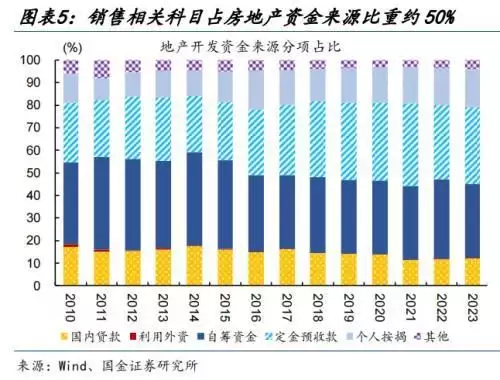

但从领先指标上看,当前房地产销售未见明显起色,新开工改善或与其他融资渠道“修复”有关。销售是房地产开发的主要资金来源,按揭贷、定金预收款占房地产开发资金比重在50%左右,经验上房地产销售弱领先于新开工变化;但在本轮新开工改善的同时,地产销售表现低迷,1-4月同比增速较前值下跌0.8个百分点至-20.2%。相比之下,其他融资呈现“修复”,或对新开工形成一定支撑;2023年下半年以来,剔除销售后的其他资金来源增速由-20%的低点升至今年4月的-9.2%,分项中主要是自筹资金改善幅度较大。

类似地,土地成交表现低迷,或与房企拿地意愿受“高库存”压制,“去库存”政策思路下多地控制供地节奏、加大存量用地盘活利用有关。房地产开发链条中,拿地领先于新开工,但房企拿地意愿同样未见明显改善。年初百城土地成交面积增速一度有所回升,5月单月同比再度降至-35.1%;全国来看,土地购置费增速持续探底,1-4月累计同比-6.1%。一方面,“高库存”或压制房企拿地意愿,4月广义住宅库销比仍达25个月、待开发土地面积亦处于历史高位。另一方面,政策引导下多地控制供地节奏、聚焦盘活利用存量用地等,或是土地成交低迷背景下,新开工出现改善的重要原因。

1.2、二问:新开工改善的动力源自何处?

分区域看,东、西部地区对全国新开工的贡献较为显著,经济发达省份尤为突出。4月,东、西部地区新开工面积回暖幅度较大,累计同比分别较上月回升4.3、4个百分点至-19.7%、-24.7%,分别拉动全国新开工同比回升2、1个百分点。其中,江苏、广东、山东、四川等省份边际改善幅度较大,新开工面积增速分别较上月回升7.7、6、8.3、7.6个百分点,拉动全国新开工同比回升0.8、0.5、0.5、0.6个百分点。相比之下,中部地区新开工变化幅度不大,东北地区新开工面积占全国比重较低、影响有限。

城市层面,以上海、苏州为代表的东部城市,新开工整体表现较好。细分城市看,三亚、苏州、南通等东部城市的新开工面积回升幅度较大,4月累计同比分别较上月增加30.3、28.6、6.3个百分点至0.4%、27%、-18.4%;另有部分东部城市的新开工面积保持较快增长,如上海、天津,1-4月新开工面积累计同比分别录得6.8%、12.6%。作为对比,一线城市中北京的新开工面积增速维持低位,1-4月累计同比仅为-22.7%。

新开工改善幅度较大的城市,商品房销售普遍未见明显复苏,土地成交表现分化。与全国情况相类似,城市层面商品房销售延续偏弱格局;如苏州、天津等新开工表现较好的城市,1-4月商品房销售面积同比分别较上月回落1.9、8.1个百分点至-37.7%、-9.3%。土地成交情况则有所分化,去年以来苏州、上海等城市土地成交面积增速整体呈现改善;南通、天津土地成交面积明显回落,1-5月同比分别下滑至-21%、-48.6%。

1.3、三问:新开工改善的原因及延续性?

本轮新开工改善的“政策驱动”特征较为明显,多地“白名单”项目持续落地,对房企融资形成支持。为应对房企融资“堵点”,年初以来各地房地产融资协调机制持续落地。截至6月初,江苏、浙江、四川等地房地产“白名单”项目审批和资金投放持续增加;广东等部分地区启动第三批“白名单”项目筛选工作。伴随前期“白名单”项目放款推进、后续项目进一步扩容,进一步政策加码下带来的效果仍待观察。

PSL等工具落地效果或将持续显现,专项债、超长期特别国债加快发行也将对资金端形成进一步补充。2023年12月和今年1月PSL合计新增5000亿元,或主要用于支持“三大工程”项目;截至5月27日,国开行、农发行已合计发放“三大工程”贷款约1900亿元。同时,今年5月各省新增专项债发行明显有所加快,广东、山东、浙江、四川等省当月发债规模位居全国前列;从投向看,今年4、5月新增专项债投向“三大工程”的比重较高,分别为16.5%、8.5%。此外,万亿超长期特别国债投向中,或包含城中村改造、满足居民高质量住房需求项目等,也可能对地产开工建设形成支持。

免责声明:凡注明“来源:觅家网”的所有文字图片等资料,版权均属觅家网所有,转载请注明出处;文章内容仅供参考,不构成投资建议,文中所涉面积,如无特殊说明,均为建筑面积:文中出现的图片仅供参考,以售楼处实际情况为准。

-

赞(0)

-

收藏

-

分享

我已阅读并同意

我已阅读并同意热门资讯

1

2026年买房|大连新盘房价是多少?哪些好楼盘值得关注?

2

开发区金州区热点楼盘推荐

3

金普新区别墅推荐—装修别墅,温泉别墅,看海别墅,住宅别墅

4

大连楼盘—高新各项目简介

5

未婚伴侣买房能贷款吗

6

买房首付虽然只要15%,但这2点一定要考虑好,不然只有后悔!

7

房产证上尽量别写夫妻两人名字,以前不懂,现在知道也不晚

8

法拍房市场热度升温,北京2套顶豪31人竞拍,降价成功卖出!

9

10年后,100万的房子到底能值多少钱?房产大佬们两点说清楚了!

10

取消预售制,就再也买不到烂尾楼?为何专家不同意全面取消呢?

觅家房地产经纪(大连)有限公司

申请友情链接

×

您的称呼

手机号码

联系邮箱

申请链接

-

小程序

-

公众号

-

公告

-

反馈

-

合作

-

置顶

反馈

×

您的称呼

手机号码

反馈内容

合作

×

您的称呼

手机号码

合作内容